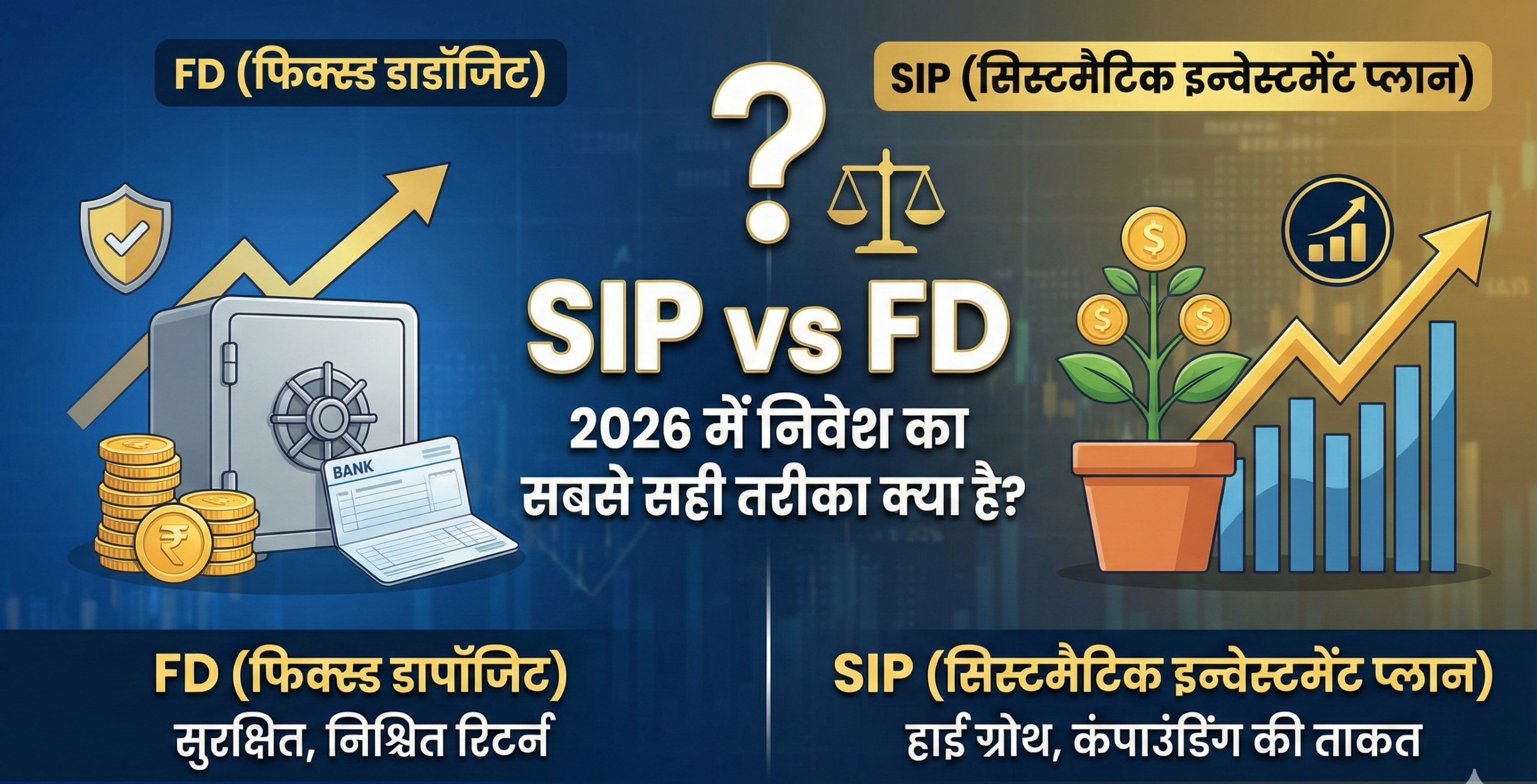

2026 में निवेश का सबसे सही तरीका क्या है? जानिए आपके लिए क्या है बेस्ट

जनहित मीडिया व्यवसाय डेस्क। 2026 का वित्तीय वर्ष शुरू होते ही हर निवेशक के मन में एक ही सवाल है: “मैं अपनी मेहनत की कमाई को कहाँ निवेश करूँ जहाँ वह सुरक्षित भी रहे और रिटर्न भी शानदार मिले?”

भारत में पारंपरिक रूप से फिक्स्ड डिपॉजिट (FD) निवेश का सबसे पसंदीदा जरिया रहा है। हमारे माता-पिता और बुजुर्ग हमेशा FD पर भरोसा करते आए हैं। लेकिन पिछले कुछ सालों में, सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) ने इस सोच को बदल दिया है।

आज हम आंकड़ों और 2026 के मार्केट ट्रेंड्स के आधार पर विश्लेषण करेंगे कि आपके लिए इस साल क्या बेहतर है।

फिक्स्ड डिपॉजिट (FD): सुरक्षा की गारंटी

FD यानी बैंक में पैसा जमा करना और एक निश्चित ब्याज पाना। 2026 में भी FD उन लोगों की पहली पसंद है जो ‘जीरो रिस्क’ (शून्य जोखिम) चाहते हैं।

2026 में FD की स्थिति: वर्तमान में प्रमुख बैंक 6.5% से 7.5% के बीच ब्याज दे रहे हैं (वरिष्ठ नागरिकों के लिए थोड़ा अधिक)। आपका पैसा डूबने का खतरा न के बराबर होता है। ₹5 लाख तक की राशि DICGC द्वारा बीमित होती है। अगर आपको अगले 1-3 साल में पैसे की जरूरत है (जैसे शादी, पढ़ाई या घर की डाउन पेमेंट), तो FD सबसे सुरक्षित विकल्प है।

SIP (म्यूचुअल फंड): अमीर बनने का रास्ता

SIP यानी हर महीने थोड़ी-थोड़ी रकम शेयर बाजार (म्यूचुअल फंड) में लगाना। यह ‘कंपाउंडिंग’ (Compounding) की ताकत पर काम करता है।

2026 में SIP का ट्रेंड: लंबी अवधि (5 साल से ज्यादा) में इक्विटी म्यूचुअल फंड्स ने औसतन 12% से 15% का रिटर्न दिया है। 2026 में जब महंगाई दर 5-6% के आसपास है, तो FD का रिटर्न टैक्स कटने के बाद महंगाई को मुश्किल से बीट कर पाता है। वहीं, SIP आपको वास्तविक मुनाफा (Real Rate of Return) देता है। अगर आपका लक्ष्य 5 साल या उससे ज्यादा दूर है (जैसे रिटायरमेंट, बच्चों की उच्च शिक्षा), तो SIP एक गेम-चेंजर है।

आमने-सामने: SIP बनाम FD (तुलना चार्ट)

निर्णय लेने में आसानी के लिए, आइए इन दोनों की सीधी तुलना करें:

| मापदंड (Parameter) | फिक्स्ड डिपॉजिट (FD) | एसआईपी (SIP) |

| जोखिम (Risk) | बहुत कम (सुरक्षित) | मध्यम से अधिक (बाजार पर निर्भर) |

| रिटर्न (Returns) | निश्चित (6% – 7.5%) | अनिश्चित (संभावित 12% – 15%+) |

| तरलता (Liquidity) | समय से पहले तोड़ने पर जुर्माना | कभी भी निकाल सकते हैं (एग्जिट लोड लागू हो सकता है) |

| महंगाई से सुरक्षा | कम (Returns barely beat inflation) | बेहतरीन (Returns beat inflation) |

| टैक्स (Taxation) | ब्याज पर स्लैब के अनुसार टैक्स | लॉन्ग टर्म (LTCG) पर 12.5% टैक्स (₹1.25 लाख से ऊपर लाभ पर) |

2026 की स्मार्ट स्ट्रेटेजी: ‘हाइब्रिड एप्रोच’ अपनाएं

विशेषज्ञों का मानना है कि 2026 में आपको ‘या तो ये, या वो’ चुनने की जरूरत नहीं है। एक समझदार निवेशक दोनों का संतुलन बनाता है।

1. 100 माइनस एज (Age) का नियम: अपनी उम्र को 100 से घटाएं। जो नंबर आए, उतना प्रतिशत SIP (इक्विटी) में लगाएं और बाकी FD (डेट) में। उदाहरण: अगर आप 30 साल के हैं, तो 70% पैसा SIP में और 30% पैसा FD में लगाएं।

2. लक्ष्य आधारित निवेश: कम से कम 6 महीने का खर्चा FD में रखें ताकि जरूरत पड़ने पर तुरंत मिल सके। भविष्य के बड़े सपनों के लिए SIP जारी रखें।

अगर आप 2026 में सुरक्षित खेलना चाहते हैं और कम रिटर्न से खुश हैं, तो FD के साथ जाएं। लेकिन अगर आप अपनी संपत्ति बढ़ाना चाहते हैं और थोड़ा जोखिम लेने को तैयार हैं, तो SIP से बेहतर कोई विकल्प नहीं है।

(डिस्क्लेमर: म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं। निवेश करने से पहले अपने वित्तीय सलाहकार से परामर्श अवश्य लें।)

Users Today : 5

Users Today : 5 Total Users : 15587

Total Users : 15587 Views Today : 5

Views Today : 5 Total views : 27710

Total views : 27710 Who's Online : 0

Who's Online : 0 Server Time : July 22, 2026 6:14 am

Server Time : July 22, 2026 6:14 am